生前贈与の基礎知識

2025/07/07

将来の相続に備え「生前贈与」について考えてみませんか。生前贈与により財産をもらった受贈者には贈与税の納税義務が生じ、その課税方法には、「暦年課税制度」と「相続時清算課税制度」の2つがあります。「暦年課税制度」は1年間(1月〜12月)に贈与を受けた財産の合計額から基礎控除110万円を差し引いた残額に、所定の税率(10%〜55%)をかけて贈与額を計算します。同制度の利用には特別の要件や制限はありません。一方、「相続時清算課税制度」は贈与者から1年間に贈与を受けた財産の合計額を基に、一定の税率(20%)で贈与税を計算して「仮払い」し、相続発生後、贈与された財産を相続財産に加算した上で、相続税額から「仮払い」した贈与税の分を差し引く(清算する)制度です。同制度の利用には一定の要件があり、1.贈与者が60歳以上、

2.受贈者が18歳以上かつ贈与者の直径卑属である推定相続人または孫、という要件を満たす場合に利用できます。また、受贈者は初年度に「相続時清算課税選択届出書」の届出が必要です。

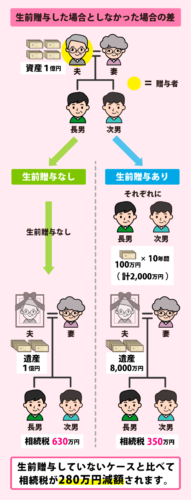

暦年課税制度は、低税率での生前贈与を早めに進めておける利点があります。また、毎年110万円の基礎控除額以下であれば贈与税申告も不要です。ただし、相続発生後には、相続開始前の7年間分の贈与財産が相続財産に加算されます(経過処置あり)。

相続時清算課税制度は2024年から改正され、特別控除2500万円のほか、10万円の基礎控除を適用できるようになりました。基礎控除の範囲内であれば相続財産に加算されない(持ち戻しがない)ため、将来の相続税負担を軽くすることが期待できます。ただし、相続発生後には必ず相続税申告をする必要があります。また、制度を選択した贈与については、その後、暦年課税制度に戻すことができない点に注意が必要です。